Colonnade chce byť partnerom, na ktorého sa môžete spoľahnúť, a preto považujeme za svoju povinnosť upozorniť Vás na dopady súčasnej meniacej sa ekonomickej situácie prejavujúcej sa najmä vysokou mierou inflácie na poistenie.

Inflácia a poistenie

Colonnade chce byť partnerom, na ktorého sa môžete spoľahnúť, a preto považujeme za svoju povinnosť upozorniť Vás na dopady súčasnej meniacej sa ekonomickej situácie prejavujúcej sa najmä vysokou mierou inflácie na poistenie.

Covid, vojna na Ukrajine a prechod na zelené energie, udalosti, ktoré v poslednom období zasiahli celý svet a naše individuálne životy. Ekonomický dopad týchto udalostí je naozaj veľký a inflácia ovplyvňuje všetky oblasti hospodárstva.

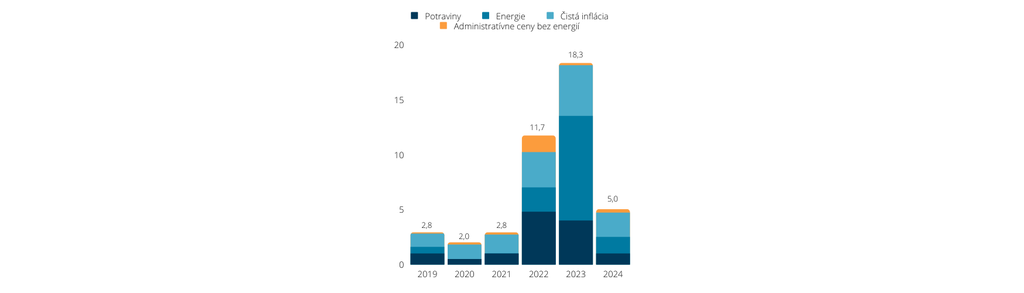

Medziročný nárast cien, resp. vývoj inflácie vo výrobnej sfére dokumentuje nižšie uvedený graf:

Poistenie majetku

Nárast cien sa dotýka oblasti poistenia najmä v potrebe správneho stanovenia poistných súm majetku, bez ktorého hrozí riziko podpoistenia.

Čo je to podpoistenie

Poistné zmluvy na poistenie majetku štandardne obsahujú dojednanie, ktoré hovorí, že ak je poistná suma v čase vzniku poistnej udalosti nižšia ako poistná hodnota poistenej veci, poistiteľ poskytne poistné plnenie znížené v pomere, v akom je výška poistnej sumy ku skutočnej výške poistnej hodnoty poistenej veci. Stav, kedy je poistná suma majetku nižšia ako jeho poistná hodnota (ktorou je v prípade poistenia na novú hodnotu cena, za ktorú je možné vec rovnakú alebo porovnateľnú, t.j. rovnakého druhu a účelu, znovu obstarať ako vec novú) sa nazýva podpoistenie.

Aký vplyv má podpoistenie na poistné plnenie?

Pre zohľadnenie podpoistenia platí pri výpočte poistného plnenia jednoduchý vzorec:

| Podpoistenie | |

| Ak je poistná suma v čase vzniku poistnej udalosti nižšia ako poistná hodnota poistenej veci, poistiteľ poskytne poistné plnenie znížené v pomere, v akom je výška poistnej sumy ku skutočnej výške poistnej hodnoty poistenej veci. | poistná suma poistné plnenie = škoda x ----------------------- poistná hodnota |

Príklad - parciálna škoda Poistná suma → 100 000 € Poistná hodnota (nová cena) → 200 000 € Výška škody (náklady na opravu) → 80 000 € | 100 000 € 40 000 € = 80 000 € x ---------------------- 200 000 € |

Príklad - totálna škoda: nie Poistná suma → 100 000 € Poistná hodnota (nová cena) → 200 000 € Výška škody (náklady na opravu) → 110 000 € | 100 000 € 55 000 € = 110 000 € x ---------------------- 200 000 € |

Príklad - totálna škoda: áno Poistná suma → 100 000 € Poistná hodnota (nová cena) → 200 000 € Výška škody (náklady na opravu, vrátane odpratávacích nákladov) → 230 000 € | 100 000 € 115 000 € = 230 000 € x --------------------- 200 000 € ALE poistná suma je hornou hranicou plnenia, preto je plnenie 100 000 EUR. |

Ktoré poistné zmluvy sú ohrozené podpoistením?

Hrozí uplatnenie podpoistenia aj pri budovách, ktoré vstúpili do poistenia v roku 2020 alebo 2021 s poistnou sumou rovnajúcou sa východiskovej hodnote podľa znaleckého posudku?

Poistné zmluvy, na ktorých sa viac ako dva roky neindexovali poistné sumy sú s určitosťou výrazne podpoistené. Z dôvodu skokového nárastu inflácie za posledný rok dnes už môžeme povedať, že ani poistné sumy, ktoré boli aktualizované pred rokom nie sú v súčasnosti postačujúce. Z toho vyplýva, že ak si na svojej poistnej zmluve nepremietnete infláciu do nárastu poistnej sumy svojho majetku, má poisťovňa v prípade parciálnej poistnej udalosti právo znížiť poistné plnenie podľa vyššie uvedených príkladov výpočtu poistného plnenia. V prípade totálnej škody Vám poisťovňa síce vyplatí poistné plnenie vo výške dojednanej poistnej sumy, to však nepokryje Vaše skutočné náklady na obnovu zničeného majetku, keďže skutočná hodnota poistenej veci už nezodpovedná nákladom potrebným na znovuobnovenie alebo znovuobstaranie poistenej veci.

Dopad inflácie na budovu, ktorá bola poistená v r. 2020 na adekvátnu poistnú sumu zodpovedajúcu jej poistnej hodnote t. j. nákladom na znovuobstaranie alebo znovuobnovenie poistenej veci a poistné plnenia v prípade škody ilustruje nižšie uvedený modelový príklad:

| Rok | 2020 | 2021 | 2022 |

| Poistná hodnota | 100 000 € | 116 000 € | 139 000 € |

| Poistná suma | 100 000 € | 100 000 € | 100 000 € |

| Škoda | 50 000 € | 50 000 € | 50 000 € |

| Poistné plnenie | 50 000 € | 43 000 € | 36 000 € |

| Poistené % budovy vzhľadom na infláciu | 100 % | 86 % | 72 % |

| Podpoistenie | žiadne | 14 % | 28 % |

|  |  |

* Skutočnú výšku poistnej hodnoty je potrebné stanoviť pre konkrétnu budovu/halu individuálne (najmä vzhľadom na rôzne materiálové charakteristiky a štandard stavieb). Použité indexy nárastu poistnej hodnoty vychádzajú z indexov materiálov spotrebovávaných v stavebníctve (viď graf vyššie).

Poistenie prerušenia prevádzky

Vplyvom zvyšovania cien a úrokových sadzieb v hospodárstve sa zvyšujú aj fixné náklady (najmä náklady na mzdy, splátky úverov, nájomné, fixné poplatky rôzneho druhu) a hodnota ušlého zisku, ktoré sú základom pre stanovenie poistnej sumy pre poistenie prerušenia prevádzky.

V tomto druhu poistenia si treba okrem poistnej sumy preveriť aj adekvátnosť dojednanej doby ručenia, keďže sa extrémne predlžujú (neraz 1,5 až 2 násobne) lehoty dodávok jednotlivých poistených vecí alebo ich častí pod vplyvom narušenia dodávateľsko-odberateľských reťazcov a nedostatku určitých komodít (napr. nedostatok polovodičových čipov, ktoré sú súčasťou mnohých technológii ako aj rôznych stavebných a iných materiálov).

V prípade, že sa Vám nepodarí obnoviť prevádzku v rámci dojednanej doby ručenia, ušlý hrubý zisk (pokles obratu a stále náklady) po jej uplynutí bude musieť Vaša spoločnosť znášať z vlastných zdrojov, čo môže v prípade nedostatku kapitálu alebo možností financovania viesť až k bankrotu.

Poistenie zodpovednosti za škodu

Jedným z dôsledkov inflácie je znehodnotenie peňazí. Nahradenie poškodenej alebo zničenej veci a náklady na jej opravu sú pod vplyvom inflácie drahšie, a preto:

- veľkosť škody, pred ktorou Vás chráni dojednaný limit poistného plnenia sa zmenšuje a

- pravdepodobnosť, že Váš limit poistného plnenia sa v prípade škody vyčerpá, resp. nepokryje celú výšku Vami spôsobenej škody, sa zvyšuje.

Z pohľadu poisťovne inflácia zvyšuje disproporciu medzi poistným (nemení sa o faktor inflácie bez dohody zmluvných strán o zvýšení poistného) a nákladmi na poistné plnenia (vplyvom inflácie sa automaticky zvyšujú). Pri poistnej zmluve, ktorá sa v čase inflácie niekoľko rokov automaticky obnovuje bez zmeny poistného tak dochádza k nárastu škodovosti v dôsledku indexovaného nárastu nákladov na poistné plnenia, ktorý nie je reflektovaný zvýšením poistného. Pri dvojcifernej inflácii toto vystavuje poisťovňu významnému tlaku, ktorý nie je schopná absorbovať bez dopadov na výšku poistných plnení, kvalitu servisu, resp. prehodnotenie dohodnutých podmienok poistenia (najmä výšky poistného, limitov, spoluúčastí).

Na správne fungovanie poistenia zodpovednosti za škody je potrebné aj to, aby poistník oznámil poistiteľovi zmenu poistného rizika, t. j. jeho podstatné zvýšenie alebo zníženie. Táto povinnosť je zakotvená v poistných podmienkach a jej nesplnenie môže mať takisto dopad na výšku poistného plnenia. Jeden z kľúčových parametrov určujúcich výšku poistného rizika je obrat poisteného, na základe ktorého poisťovňa kalkuluje výšku poistného rizika pri uzatváraní poistenia.

Čo odporúča Colonnade

V záujme zachovania kvality poistného krytia na existujúcich poistných zmluvách Colonnade klientom odporúča bezodkladne:

V poistení majetku:

- navýšiť poistné sumy na všetkých poistných zmluvách uzatvorených alebo indexovaných po a vrátane roku 2020 minimálne o 15 %;

- navýšiť poistné sumy na všetkých poistných zmluvách uzatvorených alebo indexovaných pred rokom 2020 minimálne o 20 %.

POZOR: V oboch prípadoch je potrebné preveriť skutočnú výšku poistnej hodnoty poisteného majetku. Navýšenie zodpovedajúce miere inflácie môže byť vyššie s ohľadom na rôzne faktory (rôzne materiálové charakteristiky a štandard stavieb, dĺžka obdobia od poslednej aktualizácie poistnej sumy a pod.)

Indexácia nenahrádza zmeny hodnoty poisteného majetku z iných dôvodov ako je inflácia (napr.: investícia, rekonštrukcia, nákup nového majetku, výmena starého majetku, zvýšenie stavu zásob a pod.).

V poistení prerušenia prevádzky:

- prehodnotiť doby ručenia, preveriť skutočné fixné náklady a hodnotu ušlého zisku a aktualizovať ich s ohľadom na všetky vyššie uvedené faktory

V prípade, ak si adekvátne neaktualizujete poistné sumy vystavujete sa podpoisteniu, o ktorom píšeme vyššie.

V poistení zodpovednosti za škodu:

- preveriť vývoj obratu spoločnosti od vstupu do poistenia a v prípade jeho zvýšenia o viac ako 15 % ohlásiť zmenu rizika poisťovni;

- požiadať o navýšenie dojednaného limitu poistného plnenia tak, aby zohľadňoval infláciu.

Zopár faktov na záver, ktoré sú dôležité pri nastavovaní podmienok poistenia a majú vplyv na stanovenie poistných súm pre poistenie majetku a prerušenia prevádzky:

- cena stavebnej ocele narástla v priebehu dvoch rokov takmer o dvesto percent;

- cena hrubých stavebných materiálov (napr. keramické tehly) začala stúpať na jeseň 2021 a dodnes ich cena stúpla približne o 100%, cena expandovaného polystyrénu o 120%, minerálnej vlny o 100%;

- odhadom dve tretiny výrobkov pochádzajú z výroby na Slovensku, zvyšná tretina sú importy zo zahraničia, čo výrazne ovplyvňuje doby doručenia: napr. na tehly sa čaká 6 mesiacov, na pórobetón a tepelné izolácie 3 mesiace. Pred krízou boli dodacie lehoty zhruba jeden týždeň, v niektorých prípadoch just in time, teraz sú to týždne až mesiace;

- podľa kvalifikovaných odhadov (napr. Harmonizovaný index spotrebiteľských cien „HICP“, ktorý je indikátorom inflácie a cenovej stability pre Európsku centrálnu banku) sa miera inflácie zníži na jednocifernú úroveň až v priebehu roku 2024:

Neoplatí sa odkladať rozhodnutie nastaviť svoje poistenie správne.

Nepodceňujte situáciu ohľadne podpoistenia. Kontaktujte svojho sprostredkovateľa poistenia alebo priamo nás na info@colonnade.sk a preverte si nastavenie svojho poistenia.